盡管近兩年防水瀝青市場(chǎng)擴(kuò)張迅速���,但道路瀝青市場(chǎng)仍舊占據(jù)瀝青消費(fèi)總量的85%�����,是瀝青消費(fèi)端的絕對(duì)大頭��。2019年�����,以專項(xiàng)債為抓手的基建刺激政策不斷出臺(tái)��,包括公路建設(shè)在內(nèi)的各項(xiàng)基建工程項(xiàng)目資金端利好頻傳�,市場(chǎng)對(duì)全年道路瀝青需求一度寄予厚望���。然而�,整個(gè)2019年���,道路瀝青消費(fèi)增速不及預(yù)期�,全年公路建設(shè)固定資產(chǎn)投資完成額累計(jì)值并未出現(xiàn)10%以上的高速增長(zhǎng)。究其原因��,一方面��,專項(xiàng)債落地存在時(shí)滯���;另一方面����,在整個(gè)信用收縮的背景下���,非標(biāo)融資下滑局勢(shì)短期難以有效改變����?���;诖耍疚氖崂砹?019年下半年以來(lái)專項(xiàng)債發(fā)行情況�,并就其對(duì)2020年包括公路建設(shè)在內(nèi)的整個(gè)基建資金面的影響進(jìn)行簡(jiǎn)要討論?;ㄍ顿Y收縮下的公路建設(shè)資金面

2019年年初�����,在經(jīng)歷了2018年的消費(fèi)持續(xù)下滑和國(guó)際油價(jià)大幅下跌后�����,市場(chǎng)對(duì)全年瀝青消費(fèi)普遍看好。其中��,華北地區(qū)由于基建方面的政策春風(fēng)頻吹�����,市場(chǎng)對(duì)當(dāng)?shù)氐娜晷枨箢A(yù)期非常樂(lè)觀�����。在這種背景下�����,2019年三季度瀝青煉廠較高的庫(kù)存以及10月不及預(yù)期的提貨�,令上游企業(yè)和中游貿(mào)易商產(chǎn)生了較大的預(yù)期差,進(jìn)而帶動(dòng)瀝青價(jià)格大幅下挫�����。回顧2019年全年����,這種預(yù)期差產(chǎn)生的根本原因還在于公路建設(shè)資金的不到位。

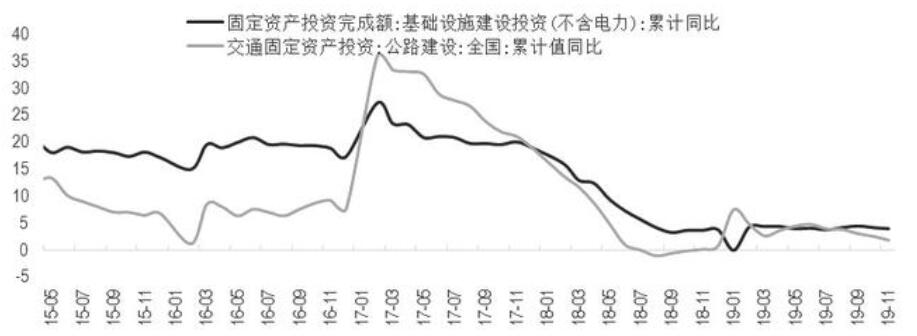

瀝青本質(zhì)上屬于建材�,這意味著政策面對(duì)其需求端的影響非常大,落實(shí)到微觀層面����,就是公路建設(shè)資金的體量。進(jìn)一步比較��,不難發(fā)現(xiàn)��,2019年�����,公路建設(shè)投資完成額增速不及預(yù)期�����,并非因?yàn)楣方ㄔO(shè)項(xiàng)目本身出現(xiàn)資金問(wèn)題,而是整個(gè)基建投資完成額同比增速都未有起色�����。自2017年2月起���,整個(gè)基建投資完成額累計(jì)同比增速持續(xù)下滑至5%以下����。截至2019年11月���,這一增速為4.0%。而在此期間�,公路建設(shè)投資完成額累計(jì)同比增速保持了近乎同步的下滑節(jié)奏。截至2019年11月���,這一增速為1.89%�。因此����,盡管上述兩個(gè)指標(biāo)在歷史上也出現(xiàn)過(guò)明顯背離,但在兩者都大幅下降的背景下�,討論2020年的道路瀝青市場(chǎng)需求就不得不關(guān)注整個(gè)基建行業(yè)的資金面了。

圖為基礎(chǔ)設(shè)施建設(shè)投資(不含電力)與公路建設(shè)固定資產(chǎn)投資完成額累計(jì)同比(單位: %)

逆周期調(diào)節(jié)的本質(zhì)

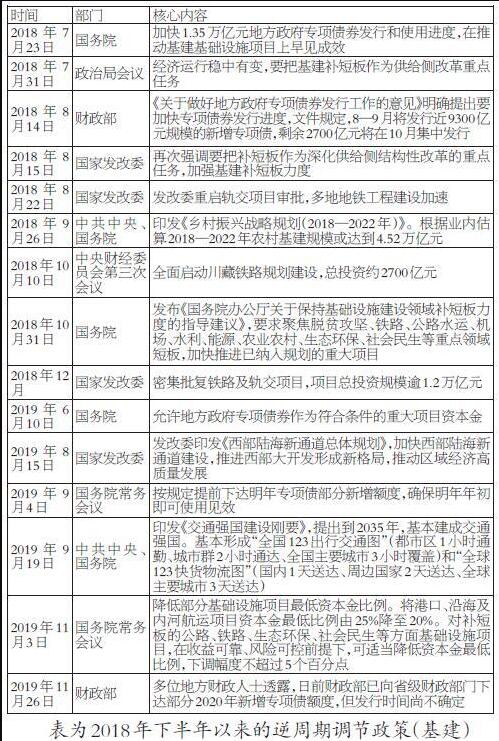

2019年,兩項(xiàng)關(guān)于基建融資的重要調(diào)整長(zhǎng)期對(duì)包括公路建設(shè)在內(nèi)的基建行業(yè)產(chǎn)生深遠(yuǎn)影響���。一是2019年6月10日中辦����、國(guó)辦印發(fā)的《關(guān)于做好地方政府專項(xiàng)債券發(fā)行及項(xiàng)目配套融資工作的通知》����,允許將專項(xiàng)債券作為符合條件的重大項(xiàng)目資本金,這意味著基建層面獲得了定向加杠桿的政策性支持����;二是2019年11月13日國(guó)常會(huì)宣布下調(diào)部分基建項(xiàng)目資本金比例。其中�����,公路建設(shè)資金比例從此前的20%下滑至15%����,進(jìn)一步從項(xiàng)目資金結(jié)構(gòu)上緩解了資本金缺口帶來(lái)的融資壓力。

然而�����,公路建設(shè)資金面的整體好轉(zhuǎn)僅靠融資結(jié)構(gòu)來(lái)支持遠(yuǎn)遠(yuǎn)不夠。眾所周知�����,2019年6月����,專項(xiàng)債可充當(dāng)資本金的條例出臺(tái)后,市場(chǎng)產(chǎn)生了較為樂(lè)觀的預(yù)期��,普遍預(yù)測(cè)基建投資增速將回升�����,在6%—10%�。然而���,截至2019年11月����,基建投資完成額增速依舊保持在4%—5%的近年低位�,并未明顯好轉(zhuǎn)。在這種情況下�,自2018年起依托基建的逆周期調(diào)節(jié)不斷加碼,并且這種調(diào)節(jié)節(jié)奏在2019年進(jìn)一步提速,包括允許地方政府專項(xiàng)債券作為符合條件的重大項(xiàng)目資本金����、印發(fā)《西部陸海新通道總體規(guī)劃》推進(jìn)西部大開(kāi)發(fā)、印發(fā)《交通強(qiáng)國(guó)建設(shè)綱要》并設(shè)立2035年基本建成交通強(qiáng)國(guó)目標(biāo)����、降低部分基礎(chǔ)設(shè)施項(xiàng)目最低資本金比例、按規(guī)定提前下達(dá)2020年專項(xiàng)債部分新增額度等���?��?梢灶A(yù)見(jiàn)的是,在“不搞大水漫灌”的政策基調(diào)下����,為了托底經(jīng)濟(jì),至少2020年上半年這種依托基建開(kāi)展的逆周期調(diào)節(jié)很有可能繼續(xù)加碼��,而這種政策面的不斷加碼���,也將為包括公路建設(shè)在內(nèi)的基建創(chuàng)造更加寬松的資金面環(huán)境��。

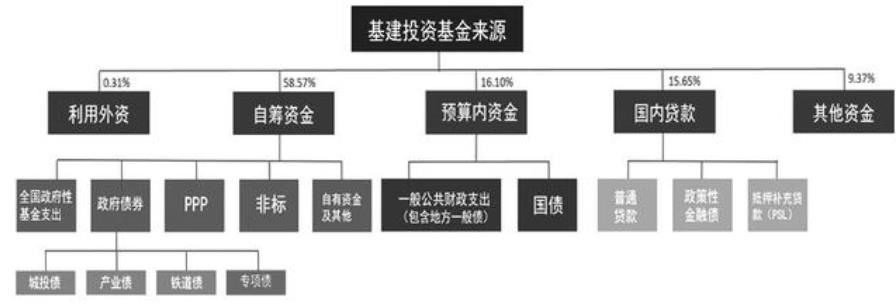

在討論專項(xiàng)債對(duì)公路建設(shè)投資完成額的拉動(dòng)能力之前�����,先要明確基建投資完成額為何下行以及專項(xiàng)債目前在整個(gè)資金結(jié)構(gòu)中扮演的角色�����。從來(lái)源上看��,基建投資基金主要包括自籌資金(占比58.57%)�、預(yù)算內(nèi)資金(占比16.10%)、國(guó)內(nèi)貸款(占比15.65%)����、其他資金(占比9.37%)和外資(占比0.31%)。其中��,考慮到政府一般公共預(yù)算收入筑底企穩(wěn)���,但也未有明顯好轉(zhuǎn),發(fā)行的地方債中����,超過(guò)70%依舊用于償還舊債。因此���,2020年預(yù)算內(nèi)資金壓力或較2019年小幅緩和����,而在占比最高的自籌資金中,全國(guó)政府性基金支出在2019年國(guó)有土地出讓收入自二季度以來(lái)持續(xù)轉(zhuǎn)好的背景下�,整體情況或好于2019年。PPP項(xiàng)目融資因?yàn)橛龅矫耖g資本長(zhǎng)周期投資基建項(xiàng)目意愿較低以及項(xiàng)目管理�����、使用方面的諸多問(wèn)題��,尚未探索出較為成功的運(yùn)行模式��,融資占比較低����。此外,自有資金及其他占比也比較小����。在這種情況下,整個(gè)資金來(lái)源結(jié)構(gòu)中最值得關(guān)注的自然是非標(biāo)融資和專項(xiàng)債����。

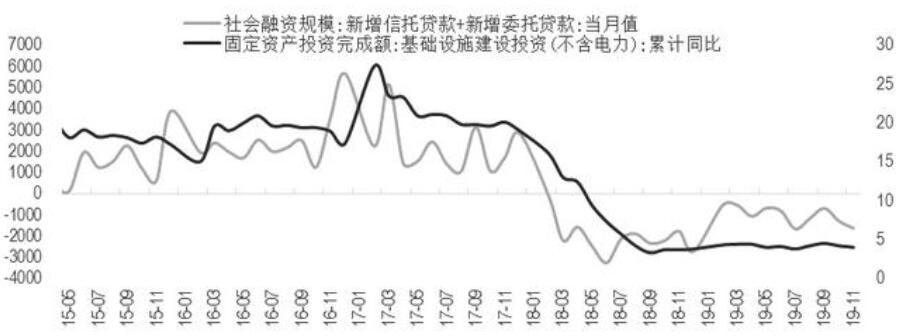

進(jìn)一步比較�,不難發(fā)現(xiàn)����,基建投資完成額增速和以信托貸款、委托貸款為主的非標(biāo)融資密切相關(guān)�,并且在時(shí)間上落后于非標(biāo)融資約一個(gè)季度。因此��,非標(biāo)融資在一定程度上能夠成為基建投資增速的領(lǐng)先指標(biāo)����。然而,2017年11月�,國(guó)務(wù)院金融穩(wěn)定發(fā)展委員會(huì)成立和《關(guān)于規(guī)范金融機(jī)構(gòu)資產(chǎn)管理業(yè)務(wù)的指導(dǎo)意見(jiàn)(征求意見(jiàn)稿)》(下稱資管新規(guī))出臺(tái),迫使非標(biāo)融資持續(xù)下滑����,帶動(dòng)基建投資增速持續(xù)走弱。

圖為基建投資基金來(lái)源分布

十九大報(bào)告指出����,要堅(jiān)決打好防范化解重大風(fēng)險(xiǎn)、精準(zhǔn)脫貧����、污染防治的攻堅(jiān)戰(zhàn)。中央經(jīng)濟(jì)工作會(huì)議進(jìn)一步指出�����,打好防范化解重大風(fēng)險(xiǎn)攻堅(jiān)戰(zhàn)���,重點(diǎn)是防控金融風(fēng)險(xiǎn)����,要服務(wù)于供給側(cè)結(jié)構(gòu)性改革這條主線��,促進(jìn)形成金融和實(shí)體經(jīng)濟(jì)���、金融和房地產(chǎn)�、金融體系內(nèi)部的良性循環(huán)�����,做好重點(diǎn)領(lǐng)域風(fēng)險(xiǎn)防范和處置��,堅(jiān)決打擊違法違規(guī)金融活動(dòng)�����,加強(qiáng)薄弱環(huán)節(jié)監(jiān)管制度建設(shè)??梢灶A(yù)見(jiàn),2020年����,防控金融風(fēng)險(xiǎn)、健全金融監(jiān)管體系依舊是金融監(jiān)管部門(mén)的重點(diǎn)工作�,非標(biāo)融資大幅增加并帶動(dòng)基建投資增速回升的可能性較低,這決定了2020年公路建設(shè)的資金面很難發(fā)生大幅好轉(zhuǎn)��。

探討專項(xiàng)債兩個(gè)核心問(wèn)題

圖為新增信托貸款�����、新增委托貸款當(dāng)月值與基建投資額累計(jì)同比(單位:億元�、%)

在信用持續(xù)收縮、非標(biāo)融資監(jiān)管較難大幅放開(kāi)的情況下�����,專項(xiàng)債成為定向加杠桿為數(shù)不多的“水龍頭”��。討論專項(xiàng)債帶來(lái)的影響�����,無(wú)非從兩個(gè)角度出發(fā),一是專項(xiàng)債充當(dāng)資本金后能帶來(lái)多少融資����;二是2020年會(huì)增發(fā)多少專項(xiàng)債���。

對(duì)于第一個(gè)問(wèn)題�,2019年6月起�����,國(guó)務(wù)院審議通過(guò)允許地方政府專項(xiàng)債券作為符合條件的重大項(xiàng)目資本金后�����,市場(chǎng)產(chǎn)生了較為樂(lè)觀的預(yù)期��,普遍認(rèn)為基建投資增速將回升����,在6%—10%。實(shí)際情況是���,2019下半年���,基建項(xiàng)目投資增速并未明顯轉(zhuǎn)好�,這再次驗(yàn)證了一個(gè)問(wèn)題�,即當(dāng)前基建資金面的緊張并非由資本金比例門(mén)檻決定的。在這種情況下����,無(wú)論是專項(xiàng)債可充當(dāng)資本金,還是2019年11月3日國(guó)常會(huì)下調(diào)公路建設(shè)資本金比例����,基建定向加杠桿更多的只是放開(kāi)基建融資的“后門(mén)”,給予融資一定的結(jié)構(gòu)性支持�,提升可撬動(dòng)資金總量的上限,而資金通過(guò)“前門(mén)”涌入基建項(xiàng)目��,在全市場(chǎng)信用收縮的背景下�,依舊較難。

此外�,根據(jù)調(diào)研了解到,當(dāng)前��,不少高收益的收費(fèi)公路建設(shè)項(xiàng)目��,實(shí)際資本金比例超過(guò)40%才能通過(guò)項(xiàng)目審批獲取融資,下調(diào)資本金比例對(duì)該類項(xiàng)目的利好非常有限����。因此,2020年��,圍繞專項(xiàng)債���,無(wú)論是當(dāng)前現(xiàn)有的定向加杠桿,還是未來(lái)的繼續(xù)擴(kuò)大力度加杠桿��,整體對(duì)基建資金面更多的是起到托底作用�。

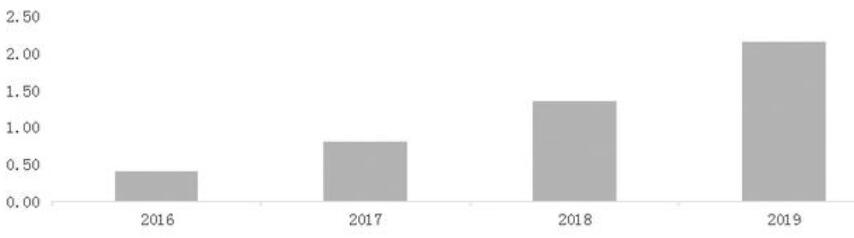

對(duì)于第二個(gè)問(wèn)題,2020年的專項(xiàng)債額度較難預(yù)測(cè)�,但目前來(lái)看,存在兩點(diǎn)利好�。其一,在逆周期調(diào)節(jié)不斷加碼的情況下�����,2020年的專項(xiàng)債總額或持續(xù)增長(zhǎng)�����。參考過(guò)去幾年的增速,市場(chǎng)部分觀點(diǎn)認(rèn)為����,2020年專項(xiàng)債總額超過(guò)3萬(wàn)億元。其二��,2020年一季度�����,專項(xiàng)債的發(fā)行����、落實(shí)情況逐漸清晰。2019年12月初����,財(cái)政部預(yù)算司發(fā)布消息,提前下達(dá)2020年部分新增專項(xiàng)債務(wù)限額1萬(wàn)億元���。這部分專項(xiàng)債額度提前下達(dá)的意義���,在于延續(xù)逆周期調(diào)節(jié)加碼的政策基調(diào),并且保障2020年一季度的專項(xiàng)債發(fā)行進(jìn)度���。過(guò)去幾年���,由于專項(xiàng)債發(fā)行的流程非常繁瑣���,專項(xiàng)債從地方政府向上逐級(jí)申報(bào),到最終下發(fā)落實(shí)����,存在比較長(zhǎng)的時(shí)滯,本次2020年部分專項(xiàng)債額度的提前下達(dá)�����,則從審批手續(xù)上加快了節(jié)奏�����,保證了2020年一季度專項(xiàng)債額度的正常發(fā)行���,也加快了全年的專項(xiàng)債發(fā)行節(jié)奏。

圖為歷年來(lái)地方政府專項(xiàng)債發(fā)行額度(單位:萬(wàn)億元)

圖為地方政府專項(xiàng)債申報(bào)及發(fā)放流程

整體來(lái)看����,2020年��,以推行專項(xiàng)債和降低基建資本金為抓手的逆周期調(diào)節(jié)更多是起到結(jié)構(gòu)性支撐的作用����,本質(zhì)是在提高融資能力�����,放開(kāi)的是“后門(mén)”��。然而�,資金面大幅緩解需要“前門(mén)”也要放開(kāi),這在資管新規(guī)下難度較大���。因此���,目前的逆周期調(diào)節(jié)政策更多起到托底作用,公路建設(shè)資金面在2020年或擁有一個(gè)不錯(cuò)的起點(diǎn)��,但全年的持續(xù)改善還需更大力度的逆周期調(diào)節(jié)��。

(圖片來(lái)自網(wǎng)絡(luò)�;如有侵權(quán),請(qǐng)與我們聯(lián)系�,我們將在第一時(shí)間進(jìn)行處理�。)