投資要點(diǎn)

2018年以來�,國(guó)開行等金融機(jī)構(gòu)參與高速公路類隱性債務(wù)化解的案例頻出。

在具體化債實(shí)踐中��,主要有3種模式��。

(1)以“山西交控”為代表的化債模式:將省內(nèi)的高速公路類債務(wù)重整����,組建新的省級(jí)高速公路平臺(tái)公司,系統(tǒng)性化解省內(nèi)的高速公路類債務(wù)風(fēng)險(xiǎn)���;

(2)以“貴州高速公路集團(tuán)”為代表的化債模式:對(duì)于在省內(nèi)高速公路領(lǐng)域占據(jù)龍頭地位的省級(jí)平臺(tái)����,直接對(duì)其高速公路類債務(wù)進(jìn)行債務(wù)置換,化解債務(wù)風(fēng)險(xiǎn)�����;

(3)以“吉高集團(tuán)”為代表的化債模式:省交通運(yùn)輸廳先將其高速類債務(wù)注入省級(jí)平臺(tái)公司����,再對(duì)其相關(guān)債務(wù)進(jìn)行債務(wù)置換,化解債務(wù)風(fēng)險(xiǎn)���。

整體來看�����,3種模式下的化債前提都是將地方的隱性債務(wù)合規(guī)轉(zhuǎn)化為企業(yè)經(jīng)營(yíng)性債務(wù)�����,再與當(dāng)?shù)貒?guó)開行或者國(guó)開行牽頭組成銀團(tuán)進(jìn)行合作���,采用市場(chǎng)化方式進(jìn)行債務(wù)置換,以長(zhǎng)期置換短期��,以低息置換高息,將債務(wù)的償還周期拉長(zhǎng)�,以平滑償債壓力。

隨著收費(fèi)高速公路通行里程的持續(xù)增長(zhǎng)����,高速公路的債務(wù)余額近幾年也在攀升,2018年底國(guó)內(nèi)收費(fèi)高速公路的債務(wù)余額已經(jīng)高達(dá)5.37萬(wàn)億元�����。一方面��,收費(fèi)高速公路在不斷擴(kuò)大的收支缺口和高企的債務(wù)壓力背景下��,有著較強(qiáng)的化債訴求��;另一方面����,收費(fèi)高速公路的運(yùn)營(yíng)可以獲得通行費(fèi)收入�����,意味著收費(fèi)高速公路能夠帶來穩(wěn)定的現(xiàn)金流(通行費(fèi)收入)用于償還債務(wù)���,因此國(guó)開行等有動(dòng)力參與債務(wù)置換���,通過拉長(zhǎng)債務(wù)周期�����,降低債務(wù)成本����,使高速公路類債務(wù)償還與現(xiàn)金流更好地匹配����,實(shí)現(xiàn)良性循環(huán)。

從債務(wù)置換看高速公路類平臺(tái)債的投資價(jià)值

對(duì)于高速公路類平臺(tái)��,我們需要警惕各地區(qū)公路資產(chǎn)整合的風(fēng)險(xiǎn)���,尤其是行政級(jí)別較低的平臺(tái)�����,更容易成為被重組的對(duì)象��。

投資者可以更多關(guān)注省級(jí)高速公路類平臺(tái)尤其是在省內(nèi)高速公路領(lǐng)域占據(jù)龍頭地位的省級(jí)平臺(tái)的存量債投資機(jī)會(huì)����。一方面,該類平臺(tái)被重組的風(fēng)險(xiǎn)較低����;另一方面,根據(jù)前文提到的“貴州高速公路集團(tuán)”為代表的債務(wù)置換模式�����,該類平臺(tái)或可能直接與當(dāng)?shù)貒?guó)開行等金融機(jī)構(gòu)合作�����,化解其高速公路類債務(wù)風(fēng)險(xiǎn)���,平臺(tái)“信仰”有望得到進(jìn)一步強(qiáng)化。

因此��,投資者可以積極挖掘省級(jí)高速公路類平臺(tái)的投資機(jī)會(huì)����,對(duì)于主體評(píng)級(jí)AA+及以上、剩余期限(距離回售日)在1-3年、二級(jí)市場(chǎng)流動(dòng)性較好的省級(jí)平臺(tái)的存量公募債券可以保持更多關(guān)注��。

風(fēng)險(xiǎn)提示:貨幣政策放松不達(dá)預(yù)期�;政策落地不達(dá)預(yù)期。

報(bào)告正文

本著“遏制增量���,化解存量”的原則�,地方政府隱性債務(wù)的化解工作在持續(xù)推進(jìn)中��。在化債實(shí)踐中���,出現(xiàn)了包括國(guó)開行等金融機(jī)構(gòu)參與債務(wù)置換等“市場(chǎng)化”的化解方案����。近年來多省出現(xiàn)了高速公路類平臺(tái)進(jìn)行債務(wù)置換的案例�����,有效化解了高速公路類債務(wù)風(fēng)險(xiǎn)���。

本文將近年來10個(gè)省市高速公路類平臺(tái)的債務(wù)置換案例進(jìn)行了系統(tǒng)性梳理���,詳細(xì)解讀了高速類債務(wù)置換的背景與現(xiàn)實(shí)可能性��;并對(duì)3種化債模式下的典型案例進(jìn)行了深入剖析��;最后�,基于高速公路類債務(wù)置換的背景����,提出如何挖掘高速公路類平臺(tái)的投資價(jià)值,供投資者參閱�����。

1

高速公路類隱性債務(wù)化解案例頻出

1.1 多省出現(xiàn)了國(guó)開行等參與高速公路類債務(wù)置換的案例

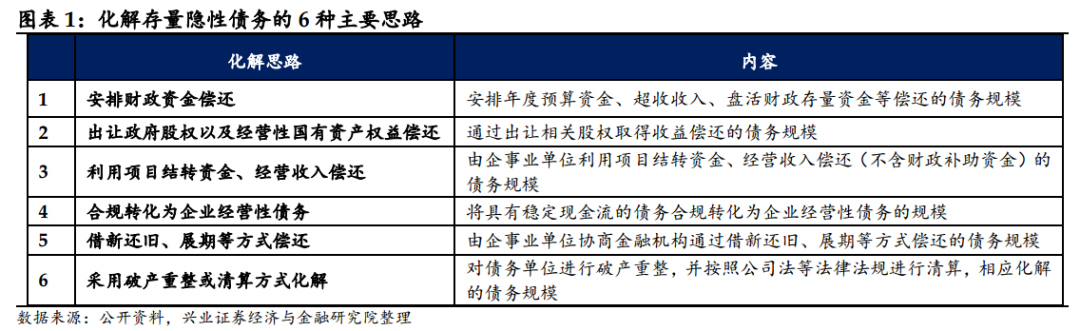

本著“遏制增量���,化解存量”的原則�,地方政府隱性債務(wù)的化解工作在持續(xù)推進(jìn)中�。在2018年8月的《財(cái)政部地方全口徑債務(wù)清查統(tǒng)計(jì)填報(bào)說明》中����,已經(jīng)提到了包括安排財(cái)政資金償還等化解存量隱性債務(wù)的6種主要思路。在具體的化債實(shí)踐中��,出現(xiàn)了包括國(guó)開行等金融機(jī)構(gòu)參與隱性債務(wù)置換等“市場(chǎng)化”的化解方案��,多地區(qū)出現(xiàn)了國(guó)開行參與高速公路類的債務(wù)置換案例。

2018年以來����,國(guó)開行等金融機(jī)構(gòu)參與高速公司類債務(wù)置換的案例頻出,在具體化債實(shí)踐中���,主要有3種模式���。

以“山西交控”為代表的化債模式:將山西省內(nèi)的高速公路類債務(wù)進(jìn)行重整,組建新的省級(jí)高速公路平臺(tái)公司——山西交通控股集團(tuán)有限公司����,系統(tǒng)性化解省內(nèi)的高速公路類債務(wù)風(fēng)險(xiǎn);

以“貴州高速公路集團(tuán)”為代表的化債模式:對(duì)于在省內(nèi)高速公路領(lǐng)域占據(jù)龍頭地位的省級(jí)平臺(tái)——貴州高速公路集團(tuán)公司�����,直接對(duì)其高速公路類債務(wù)進(jìn)行債務(wù)置換�,化解債務(wù)風(fēng)險(xiǎn);

以“吉高集團(tuán)”為代表的化債模式:吉林省交通運(yùn)輸廳先將高速類債務(wù)注入省級(jí)平臺(tái)公司——吉林省高速公路集團(tuán)有限公司����,再對(duì)其相關(guān)債務(wù)進(jìn)行債務(wù)置換,化解債務(wù)風(fēng)險(xiǎn)����。

整體來看�����,3種模式下的化債前提都是將地方的隱性債務(wù)合規(guī)轉(zhuǎn)化為企業(yè)經(jīng)營(yíng)性債務(wù)��,再與當(dāng)?shù)貒?guó)開行或者國(guó)開行牽頭組成銀團(tuán)進(jìn)行合作���,采用市場(chǎng)化方式進(jìn)行債務(wù)置換,以長(zhǎng)期置換短期�����,以低息置換高息�����,將債務(wù)的償還周期拉長(zhǎng)�,以平滑償債壓力。

1.2 高速公路類債務(wù)置換的背景與現(xiàn)實(shí)可能性

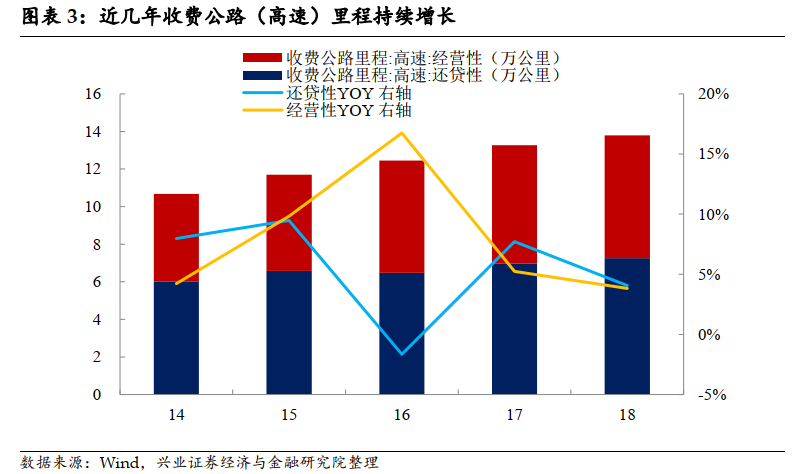

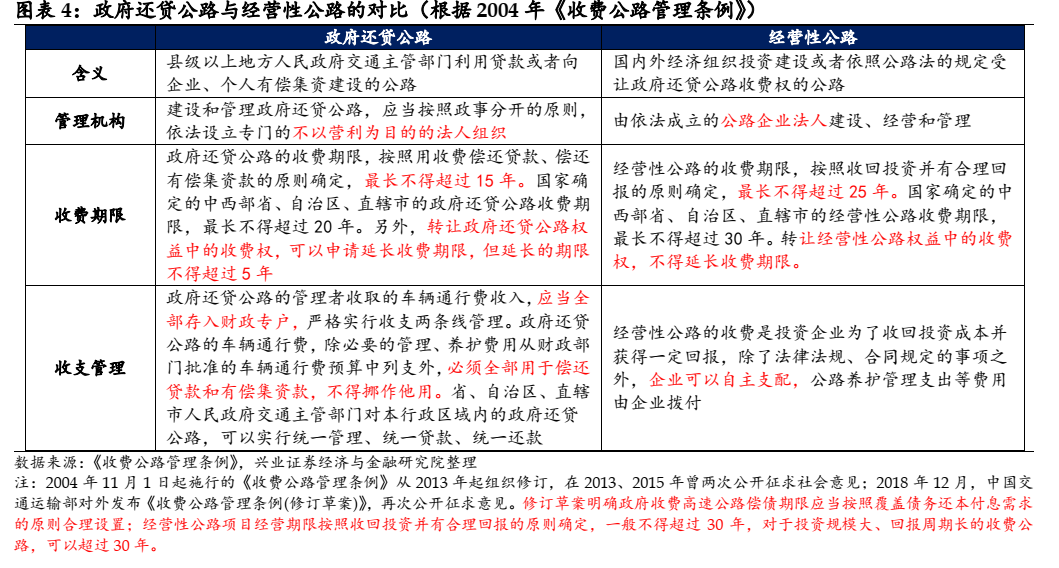

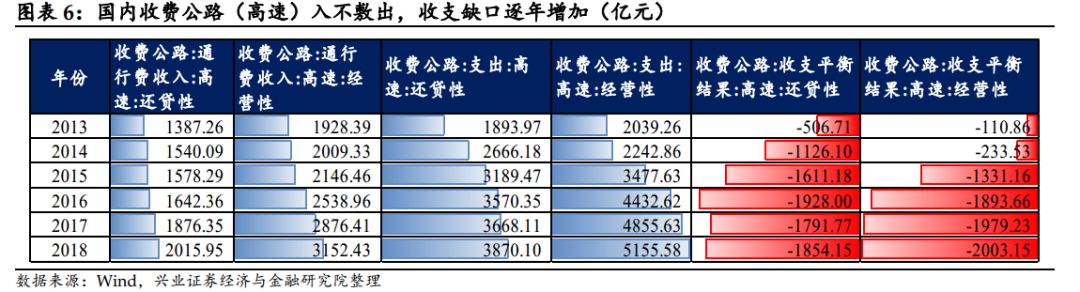

近幾年國(guó)內(nèi)的收費(fèi)高速公路里程持續(xù)增長(zhǎng)��,截至2018年底��,收費(fèi)高速公路里程達(dá)13.79萬(wàn)公里����。其中還貸性高速公路(政府還貸公路)里程為7.26萬(wàn)公里,占比52.6%�����,經(jīng)營(yíng)性高速公路里程為6.53萬(wàn)公里��,占比47.4%�。根據(jù)2004年起施行的《收費(fèi)公路管理?xiàng)l例》,所謂政府還貸公路���,是通過依法設(shè)立專門的不以營(yíng)利為目的的法人組織進(jìn)行管理�,而經(jīng)營(yíng)性公路由依法成立的公路企業(yè)法人建設(shè)�、經(jīng)營(yíng)和管理,兩者在收費(fèi)期限��、收支管理等方面也存在差異�。

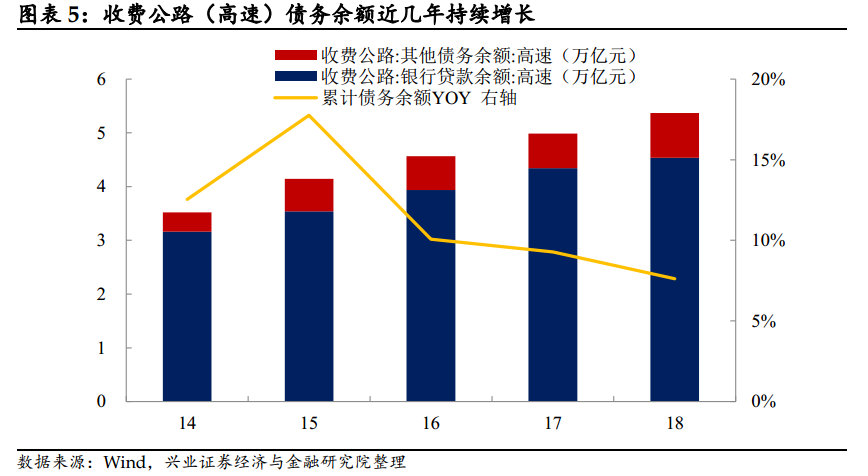

隨著收費(fèi)高速公路通行里程的持續(xù)增長(zhǎng),高速公路的債務(wù)余額近幾年也在攀升���,2018年底國(guó)內(nèi)收費(fèi)高速公路的債務(wù)余額已經(jīng)高達(dá)5.37萬(wàn)億元�,其中主要以銀行貸款為主(4.54萬(wàn)億元����,占比達(dá)84%)���。

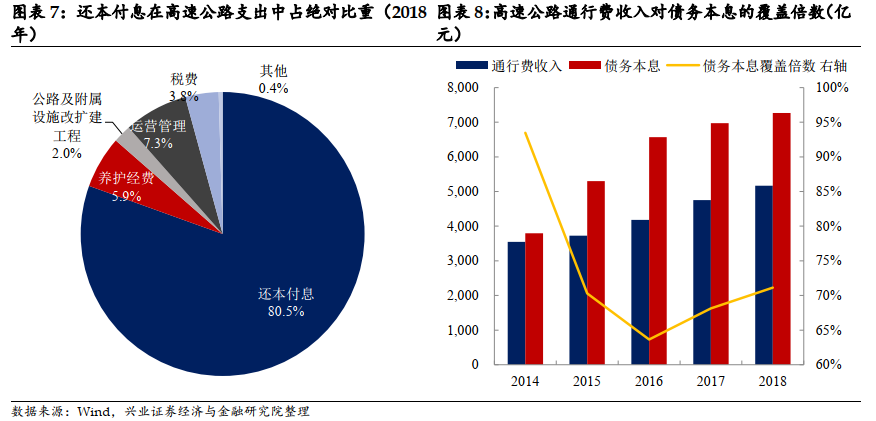

一方面收費(fèi)高速公路在不斷擴(kuò)大的收支缺口和高企的債務(wù)壓力背景下,有著較強(qiáng)的化債訴求�。由于高速公路的收入來源主要為通行費(fèi)收入,而支出包括了債務(wù)的還本付息�、養(yǎng)護(hù)、運(yùn)營(yíng)管理���、公路及附屬設(shè)施改擴(kuò)建�����、稅費(fèi)等��。從高速公路的收支平衡結(jié)果來看�����,無論是政府還貸公路還是經(jīng)營(yíng)性公路���,其收支缺口都在逐年擴(kuò)大,尤其是還本付息在支出端的占比超80%,債務(wù)壓力高企�;

另一方面�����,收費(fèi)高速公路的運(yùn)營(yíng)可以獲得通行費(fèi)收入�����,意味著收費(fèi)高速公路能夠帶來穩(wěn)定的現(xiàn)金流(通行費(fèi)收入)用于償還債務(wù)�����,因此國(guó)開行等金融機(jī)構(gòu)有動(dòng)力參與債務(wù)置換�����,通過拉長(zhǎng)債務(wù)周期��,降低債務(wù)成本�,使高速公路類債務(wù)償還與現(xiàn)金流更好地匹配,實(shí)現(xiàn)良性循環(huán)����。

2

案例解讀:高速公路類平臺(tái)債務(wù)置換的3種模式

2.1以“山西交控”為代表的化債模式

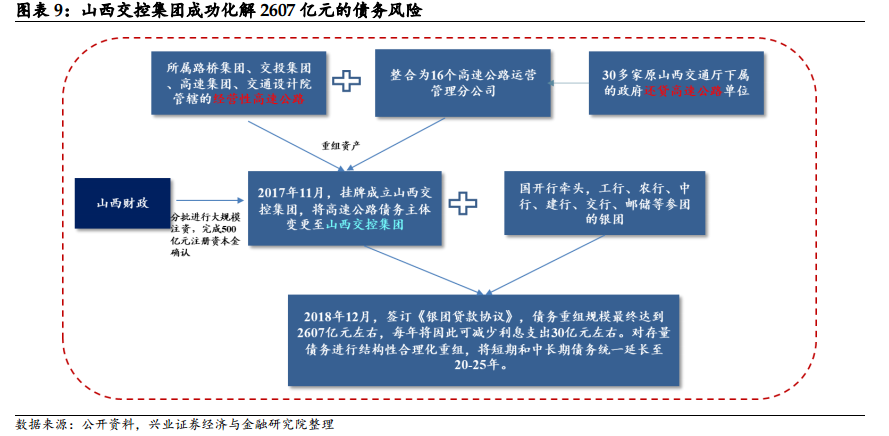

以“山西交控”為代表的化債模式,是將山西省內(nèi)的高速公路類債務(wù)重整�����,組建新的省級(jí)高速公路平臺(tái)公司,系統(tǒng)性化解省內(nèi)的高速類債務(wù)��。2017年��,山西省將30多家原山西交通廳下屬的政府還貸高速公路單位整合為16個(gè)高速公路分公司��,并將所屬路橋集團(tuán)�����、交投集團(tuán)�、高速集團(tuán)、交通設(shè)計(jì)院管轄的經(jīng)營(yíng)性高速公路注入�,組建了新的省級(jí)高速公路平臺(tái)公司——山西交通控股集團(tuán)有限公司,以系統(tǒng)性化解省內(nèi)的高速類債務(wù)�。公司注冊(cè)資本500億元,由山西省人民政府授權(quán)山西省國(guó)資委履行出資人職責(zé)。根據(jù)公司官網(wǎng)�����,目前公司管理運(yùn)營(yíng)高速公路5000余公里��,占全省高速公路總里程95%以上。

國(guó)開行牽頭組建銀團(tuán)貸款��,山西成功處置了高速公路類債務(wù)風(fēng)險(xiǎn)��。2018年12月���,山西交控集團(tuán)與國(guó)開行牽頭銀團(tuán)正式簽訂《銀團(tuán)貸款協(xié)議》,將短期和中長(zhǎng)期債務(wù)統(tǒng)一延長(zhǎng)至20-25年��,債務(wù)重組規(guī)模最終達(dá)到2607億元左右���。根據(jù)公司官網(wǎng)資料��,截至2018年底山西交控的負(fù)債總額為3958.96億元�,債務(wù)重組規(guī)模約占其總負(fù)債規(guī)模的66%�,有效地緩解了公司的債務(wù)壓力。

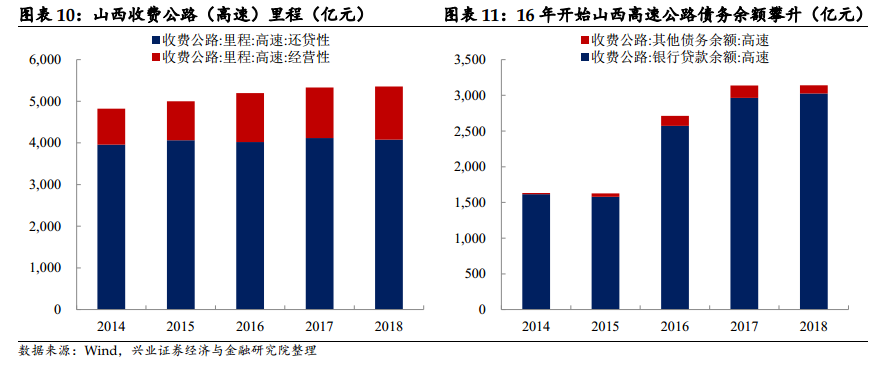

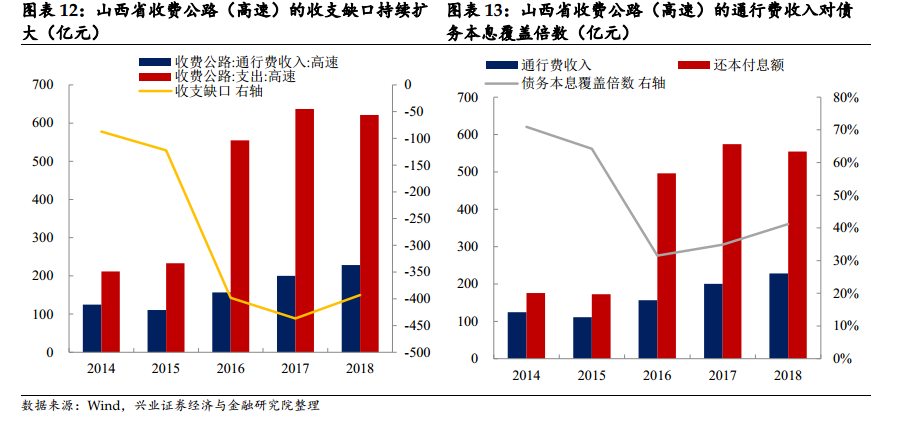

我們整理2014-2018年山西省收費(fèi)公路(高速)的債務(wù)情況發(fā)現(xiàn)�����,16年開始山西省的收費(fèi)高速公路的債務(wù)余額便大幅飆升��,18年末的累計(jì)債務(wù)余額高達(dá)3140.7億元�。

隨著債務(wù)規(guī)模的日益增加,償債壓力陡增。根據(jù)2014-2018年山西省收費(fèi)高速公路的收支情況來看�,一直呈現(xiàn)“入不敷出”的狀態(tài),且收支缺口在逐漸拉大�����。2018年���,山西省收費(fèi)公路的通行費(fèi)收入對(duì)債務(wù)本息的覆蓋倍數(shù)不足0.5���。

與“山西交控”模式相似,青海省也組建了青海省交通控股集團(tuán)有限公司���,化解高速公路類債務(wù)風(fēng)險(xiǎn)����。在《青海省2019年預(yù)算執(zhí)行情況和2020年預(yù)算草案的報(bào)告》中提到���,“支持組建省交控集團(tuán)�����,探索隱性債務(wù)合規(guī)轉(zhuǎn)化為企業(yè)經(jīng)營(yíng)性債務(wù)的新途徑”���。青海省交通控股集團(tuán)有限公司于2019年8月14日經(jīng)青海省人民政府批復(fù)同意組建��,2019年9月9日正式掛牌成立�,承擔(dān)省內(nèi)高速(一級(jí))公路等交通基礎(chǔ)設(shè)施的市場(chǎng)化投融資�����、建設(shè)及運(yùn)營(yíng)管理��。

2020年6月3日����,青海省交控集團(tuán)與國(guó)家開發(fā)銀行青海省分行召開高層聯(lián)席會(huì)議并簽訂《開發(fā)性金融合作協(xié)議》�,會(huì)議也提及了“國(guó)開行青海省分行融資再安排資金落實(shí)情況及重點(diǎn)項(xiàng)目融資進(jìn)度”。

2.2 以“貴州高速公路集團(tuán)”為代表的化債模式

以“貴州高速公路集團(tuán)”為代表的化債模式:對(duì)于在省內(nèi)高速公路領(lǐng)域占據(jù)龍頭地位的省級(jí)平臺(tái)���,直接對(duì)其高速公路類債務(wù)進(jìn)行債務(wù)置換��,以化解債務(wù)風(fēng)險(xiǎn)��。

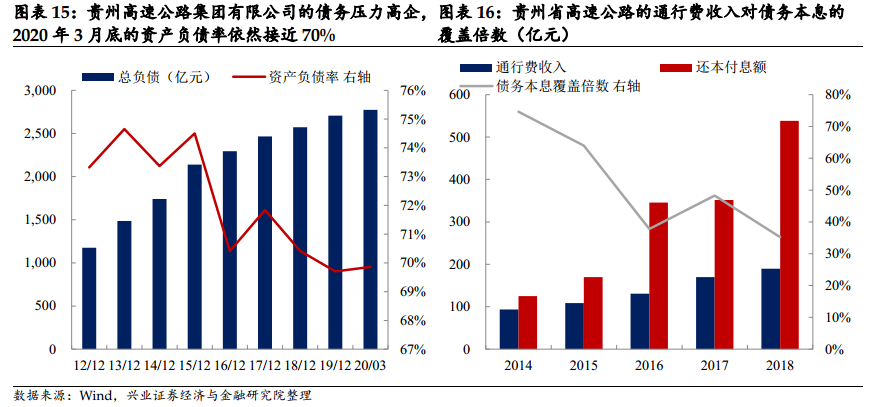

貴州高速公路集團(tuán)有限公司于1993年10月成立�����,自成立以來始終以貴州省高速公路建設(shè)和運(yùn)營(yíng)管理為主業(yè)�。截至2020年3月末,公司的高速公路通車?yán)锍虨?848.61公里�����,占2019年全省高速公路通車?yán)锍碳s54.95%��,在省內(nèi)高速公路領(lǐng)域占據(jù)龍頭地位�����。

根據(jù)公司發(fā)行的“20貴州高速SCP003”募集說明書���,貴州高速公路集團(tuán)有限公司于2018年11月上報(bào)省交通運(yùn)輸廳申請(qǐng)啟動(dòng)融資再安排銀團(tuán)貸款業(yè)務(wù)工作�����;2019年1月貴州省人民政府下達(dá)《省人民政府關(guān)于同意啟動(dòng)貴州高速公路集團(tuán)有限公司交通建設(shè)集團(tuán)有限公司融資再安排銀團(tuán)貸款業(yè)務(wù)的批復(fù)》���,同意高速集團(tuán)啟動(dòng)融資再安排銀團(tuán)貸款業(yè)務(wù)工作,納入融資再安排業(yè)務(wù)范圍的債務(wù)總額為1354.77億元��。

融資再安排銀團(tuán)由國(guó)家開發(fā)銀行牽頭組建�,期限27年(含寬限期2年)���;于2019年6月28日正式簽約組建,截止到2020年3月31日�����,總計(jì)實(shí)現(xiàn)發(fā)放1151.51億元;債務(wù)置換1151.49億元�。剩余債務(wù)203.28億元后續(xù)將按時(shí)間安排進(jìn)行置換。

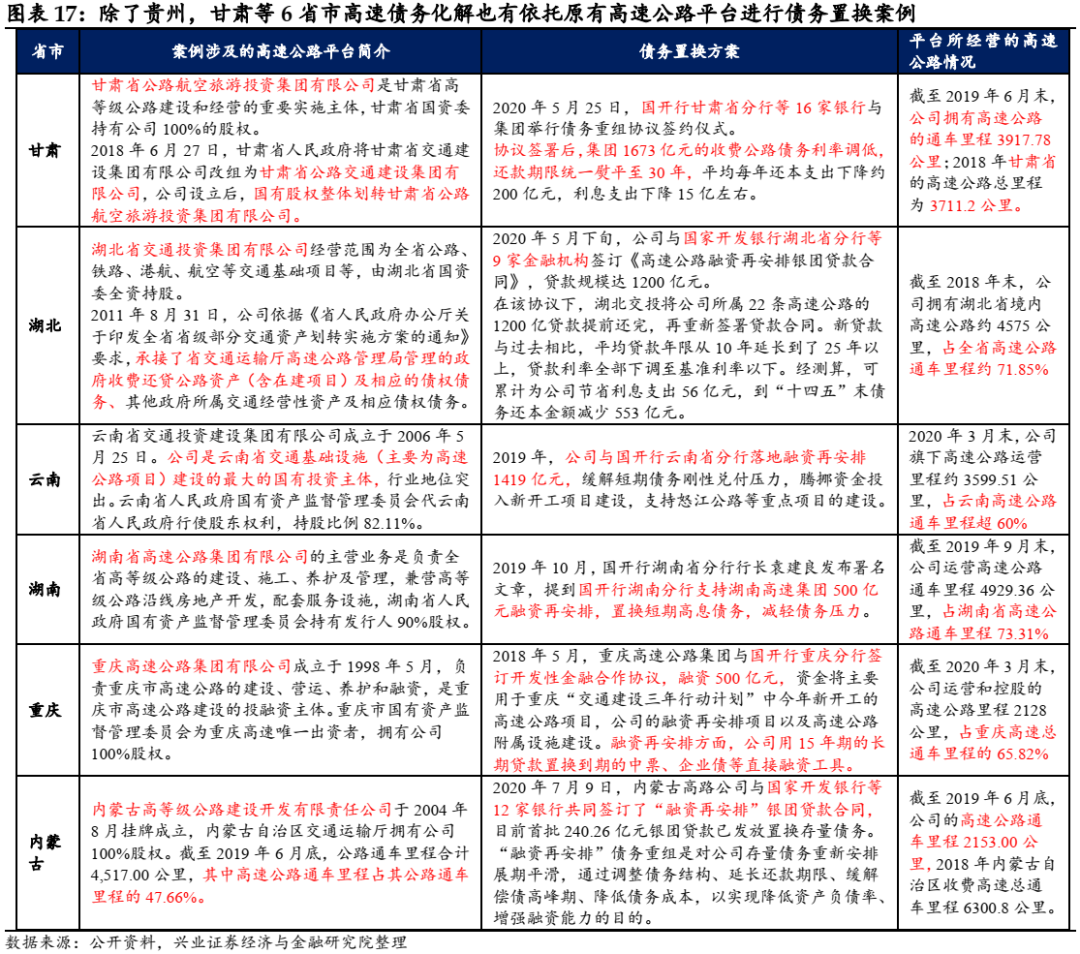

除了貴州高速公路集團(tuán)以外����,包括甘肅、湖北����、湖南�、重慶、云南��、內(nèi)蒙古等6省市也出現(xiàn)了“對(duì)省內(nèi)高速公路領(lǐng)域占據(jù)龍頭地位的省級(jí)平臺(tái)高速公路類債務(wù)直接進(jìn)行債務(wù)置換”的案例����。

該模式下的7省市債務(wù)置換涉及的省級(jí)平臺(tái)(貴州高速公路集團(tuán)公司、甘肅省公路航空旅游投資集團(tuán)有限公司��、內(nèi)蒙古高等級(jí)公路建設(shè)開發(fā)有限責(zé)任公司、湖北省交通投資集團(tuán)有限公司��、云南省交通投資建設(shè)集團(tuán)有限公司��、湖南省高速公路集團(tuán)有限公司及重慶高速公路集團(tuán)有限公司)�,除內(nèi)蒙古高等級(jí)公路建設(shè)開發(fā)有限責(zé)任公司(AA+級(jí))外,皆為AAA級(jí)的發(fā)債平臺(tái)����。

2.3 以“吉高集團(tuán)”為代表的化債模式

以“吉高集團(tuán)”為代表的的化債模式:先將吉林省交通運(yùn)輸廳的高速公路類債務(wù)注入省級(jí)平臺(tái)——吉林省高速公路集團(tuán)有限公司,將地方政府隱性債務(wù)轉(zhuǎn)化為企業(yè)債務(wù)���,再對(duì)其進(jìn)行債務(wù)置換��,化解債務(wù)風(fēng)險(xiǎn)���。

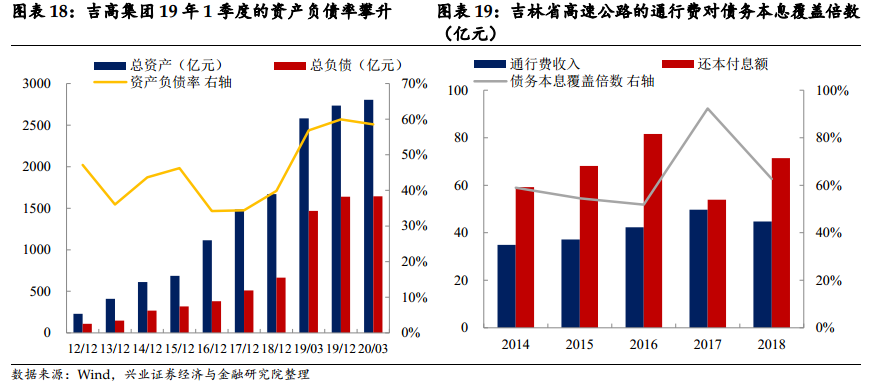

吉林省高速公路集團(tuán)有限公司作為吉林省高速公路投資運(yùn)營(yíng)的唯一企業(yè),區(qū)域壟斷優(yōu)勢(shì)明顯���,自成立以來�,吉林省人民政府及交通廳陸續(xù)向公司注入公路資產(chǎn)(均系由吉林省高等級(jí)公路建設(shè)局組織承建后移交吉林省交通廳再劃轉(zhuǎn)至公司)��。截至2019年末��,公司旗下的高速公路里程為3484公里,占全省高速公路通車?yán)锍痰?7.26%��。

根據(jù)2018年12月22日吉林省人民政府關(guān)于吉林省高速公路集團(tuán)有限公司重組方案的批復(fù)和吉林省高速公路債務(wù)化解方案的批復(fù)�,吉林省人民政府將吉林省交通運(yùn)輸廳政府還貸高速公路債務(wù)795.28億元進(jìn)行整體打包,劃轉(zhuǎn)給吉高集團(tuán)�,政府還貸高速公路屬性不變。通過市場(chǎng)化債務(wù)重組方式�����,吉高集團(tuán)獲得了國(guó)開行牽頭的銀團(tuán)貸款�,置換后的債務(wù)期限為自2019年起的25年,通過上述安排調(diào)整上述債務(wù)還款計(jì)劃����,拉長(zhǎng)債務(wù)還款期限,化解債務(wù)風(fēng)險(xiǎn)���。

根據(jù)公司公告,吉高集團(tuán)2019年3月新增借款751.97億�����,其中691.97億為公司與國(guó)家開發(fā)銀行吉林省分行等6家銀行簽訂的融資再安排銀團(tuán)貸款�,期限25年��,利率為基準(zhǔn)利率4.9%��;其他借款60億��,借款主要用于購(gòu)買吉林省交通廳名下高速公路資產(chǎn)�、公路沿線設(shè)施����、房建工程、土地等資產(chǎn)�����。

根據(jù)吉高集團(tuán)2019年1季度財(cái)報(bào)數(shù)據(jù)�,相較于2018年末,公司的總資產(chǎn)增加了910.7億元(主要系吉高集團(tuán)接受資產(chǎn)劃撥增加高速公路經(jīng)營(yíng)收費(fèi)權(quán)所致)����,總負(fù)債增加了801.5億元(主要系國(guó)開行銀團(tuán)貸款置換導(dǎo)致的長(zhǎng)期借款增加所致),資產(chǎn)負(fù)債率也由39.8%攀升到56.8%���。

3

從債務(wù)置換看高速公路類平臺(tái)債的投資價(jià)值

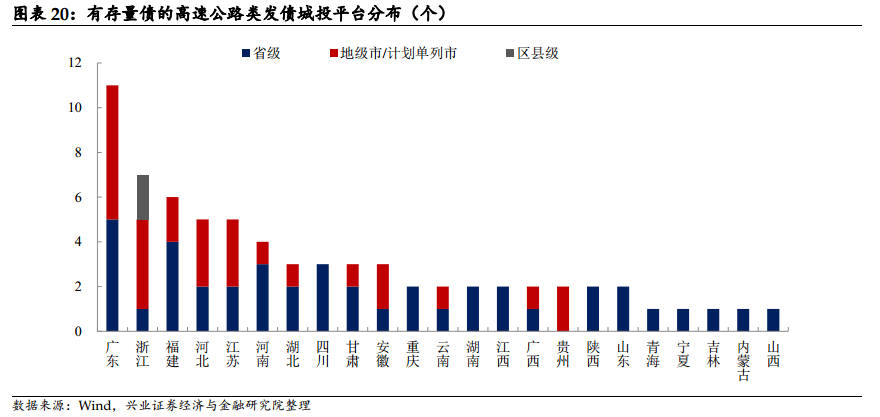

根據(jù)我們的梳理���,有存量債的高速公路類發(fā)債城投平臺(tái)中��,省級(jí)平臺(tái)最多(42家)�����,占比近60%��,地級(jí)市/計(jì)劃單列市平臺(tái)家緊隨其后(27家)��,另有2家區(qū)縣級(jí)平臺(tái)(皆分布在浙江?。?。

對(duì)于高速公路類平臺(tái),我們需要警惕地區(qū)公路資產(chǎn)整合可能帶來的風(fēng)險(xiǎn)���,尤其是行政級(jí)別較低的平臺(tái)���,更容易成為被重組的對(duì)象。根據(jù)我們前文分析����,為了更好化解地方債務(wù)風(fēng)險(xiǎn)�����,各地政府逐漸加大了對(duì)所屬公路資產(chǎn)的整合力度,諸如前文提到的“山西交控”模式便是將山西省內(nèi)的高速公路類平臺(tái)進(jìn)行了重組��,組建新的省級(jí)平臺(tái)����,一旦發(fā)行人成為被重組的對(duì)象,公司資產(chǎn)被往外劃撥�,或?qū)?duì)發(fā)行人的債務(wù)償付造成不利影響。

投資者可以更多關(guān)注省級(jí)高速公路類平臺(tái)尤其是在省內(nèi)高速公路領(lǐng)域占據(jù)龍頭地位的省級(jí)平臺(tái)的存量債投資機(jī)會(huì)�����。一方面��,該類平臺(tái)被重組的風(fēng)險(xiǎn)較低�����;另一方面�����,根據(jù)前文提到的“貴州高速公路集團(tuán)”為代表的債務(wù)置換模式���,該類平臺(tái)或可能直接與當(dāng)?shù)貒?guó)開行等金融機(jī)構(gòu)合作��,化解其高速公路類債務(wù)風(fēng)險(xiǎn)�����,平臺(tái)“信仰”有望得到進(jìn)一步強(qiáng)化�����。

因此�����,投資者可以積極挖掘省級(jí)高速公路類平臺(tái)的投資機(jī)會(huì)���,對(duì)于主體評(píng)級(jí)AA+及以上����、剩余期限(距離回售日)在1-3年���、二級(jí)市場(chǎng)流動(dòng)性較好的省級(jí)平臺(tái)的存量公募債券可以保持更多關(guān)注���。

(版權(quán)歸原作者所有���,圖片來自網(wǎng)絡(luò)�����;如有侵權(quán)�����,請(qǐng)與我們聯(lián)系��,我們將在第一時(shí)間進(jìn)行處理��。)